スポンサーリンク

4月からMBAに通うこともあり、財務は必要でしょってことで簿記2級を受けてきました。簿記3級に合格したのが2007年ぐらいなので、会計系の試験はもう12年ぶりです(笑)合否はまだわかりませんが、ポイントについてご説明します。

3級とは比べ物にならないほど難化

数年前までは(今でも?)簿記2級までは商業高校の高校生が取得する資格という位置づけでしたが、ここ2,3年で一気に難化が進んでいます。大学の先生曰く、1級の論点も入ってきているらしく、確実に難関資格の1つになってきていますので、簿記だからといってちょっと勉強すればとれるやという思いは捨てましょう。

基本的仕訳の難化

3級と2級の違いの一つとして、商業簿記において論点がかなり増えていることが挙げられます。ちょっとあげただけでも以下の論点が増えています。

- 消費税

- リース取引

- 手形の不渡り

- サービス業の利益認識

- 税効果会計

- 銀行勘定調整表

- クレジットカード取引

- 本支店会計

- 連結修正仕訳

これらは新しく覚えないといけない論点ですので、しっかり覚えましょう。しかし、簿記一巡の手順と、資産、負債、資本、収益、費用それぞれの定義と原則を抑えていれば、論点が追加されても仕訳自体はそこまで難しくないため簡単に身につくはずです。

清算表作成時の決算整理仕訳の複雑化

第1問が基本的仕訳で、第2問第3問が応用問題です。基本的仕訳が難化しているので、応用問題にそのまま響いてきます。3級だったら簡単だった生産表の作成も、期中仕訳のし忘れや決算整理仕訳の複雑化によって、難易度がかなり上がります。

たとえば銀行勘定調整表の論点が丸々1つ、条件の一部として出てきます。

A社は、2017年8月末日の当座預金残高を確認するために銀行から残高証明書を発行してもらったところ、残高が一致しなかった。

A社の帳簿残高:1,460,000円

銀行残高証明書の当座預金残高:1,720,000円

そこで不一致の原因を調べたところ、次の事実が判明した。

1.8月31日に当座預金口座に5万円を預け入れたが、時間外のため銀行では翌営業日の預け入れとして記録されていた。

2.B社より売掛金の回収代金15万円が当座預金に振り込まれていたが、銀行から通知がなかった。

3.C社への買掛金27万円の支払いとして振り出した小切手が銀行に呈示されていなかった。

4.D社より売掛金17万円を当座預金にて回収した仕訳を記録したが、誤って10万円と記録していた。

5.E社への買掛金18万円を当座預金から振り込んでいたが、銀行から通知がなかった。

他にも、3級で出た棚卸資産の数量補正(棚卸減耗、商品評価損を交える)、満期保有目的債権の時価評価(端数利息を利用する)や、修繕引当金、退職給付引当金を交えた処理など、複雑な条件がいくつも追加された決算整理仕訳を行う必要があります。

連結の出現による複雑化

最大の難化ポイントは、連結財務諸表の出現でしょう。平成29年ごろに追加された論点ですが、M&Aによる企業買収を伴う仕訳と連結財務諸表の作成です。想像ですが、この論点が追加された背景には、中小企業の事業承継において、M&Aが活発化してきていることがあげられると考えられます。

P社がS社を買収した際の連結修正仕訳を書け、という問題だけならまだしも、当期に上がったP社とS社の利益分配の仕訳、加えて、未実現利益の調整など、かなり難易度が高い処理をしなければいけません。

商業簿記は過去問を何回も解け!

と、難しくなったぞー!って言いまくっても仕方ないので、私なりにやった対策をば。

- 商業簿記専用の問題集1冊丸々2回解いた

- 過去問の商業簿記のパートだけ5年分を3回解いた

これである程度得意パターンと苦手パターンがわかってくるので、苦手パターンはさらにテコ入れしてパターンが記憶に焼き付くまで何回でも解きました。

これでも、本番では初見の問題が出て来るわけですから、とにかく問題になれること。これに尽きます。間違っても教科書的なやつを買って、理論を頭に入れて・・・ということはやらないように。頭と手を同時に動かして体で覚えるのが簿記です。

工業簿記はパターンを覚えればOK(絶対に落とすな)

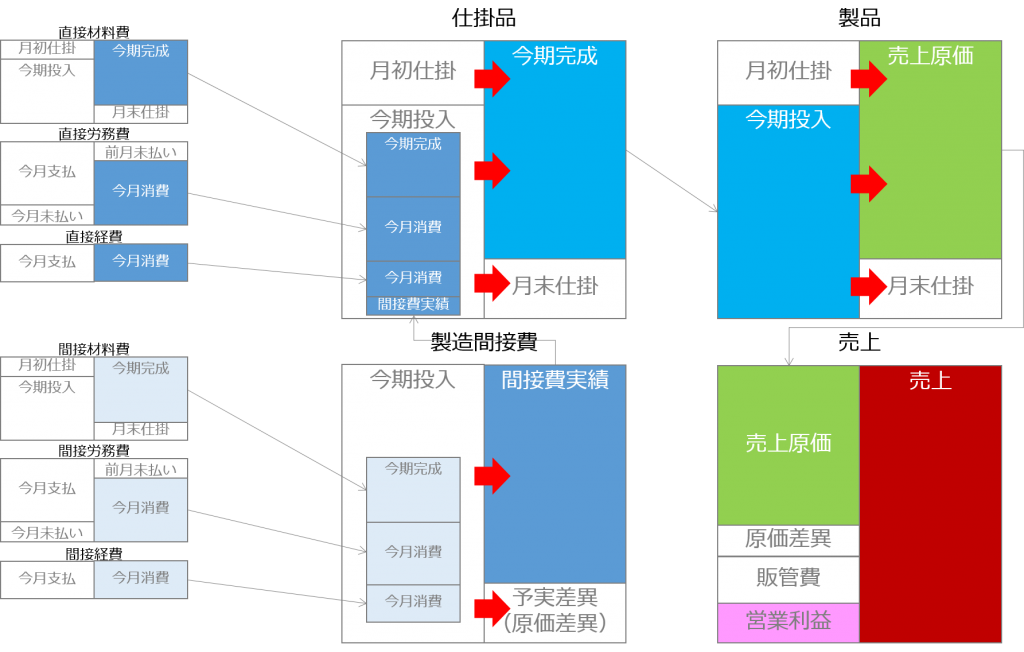

ここまでは全5問のうち第1問~第3問の商業簿記に関する内容でした。ここからは、2級からの新論点である工業簿記についてお話しします。本試験では第4問と第5問にあたります。工業簿記は、製造業における原価計算および損益の分析を行うことが主となっており、細かい仕訳をやるというよりは全体像をつかむことが重要です。

こちらの図にある通り、原価には直接費と間接費があり、それぞれに「材料費、労務費、経費」があるということ。そして、それらが仕掛品と製造間接費に割り振られること。それらをもとに仕掛品が作られ、その仕掛品をもとに、製品がつくられます。作られた製品の中で当月売れたものの費用が、売上原価に当たります。そこに、製造間接費の算定の際に出た(おそらく問題の中で計算させられるはず)原価差異を加え、販売費及び一般管理費を加えたものを売上から引いたものが、営業利益です。

上記の図を頭にしっかり入れて問題に取り組んでみましょう。だいたいの問題は解けるはずです。商業簿記と違い、工業簿記は原理原則をしっかり押さえておけば確実に点が取れます。工場の中での費用計算ですので現実味がなくイメージしづらいかもしれませんが、パターンさえ身につければそこまで難しい問題はでません。

ですから、工業簿記は絶対に落とさないつもりで頑張りましょう。

以上が2019年時点の簿記2級の出題ポイントです。法改正などによって変わることもあると思うので、問題集は最新のものを使うようにしましょう。そして、頭でいろいろ考えるより、手を動かしながら身に着けるのが簿記です。

ぜひ頑張ってください。

スポンサーリンク

コメント